Ngành Thép đứng trước những khó khăn chung và những dự báo của chủ tịch Tập đoàn Hòa Phát vừa qua đã trở thành hiện thực. Tuy nhiên, ở một góc nhìn khác, giông bão sớm muộn sẽ qua đi và quan điểm của ông chủ doanh nghiệp đầu ngành sẽ có lúc trở thành quá khứ.

Những con số biết nói

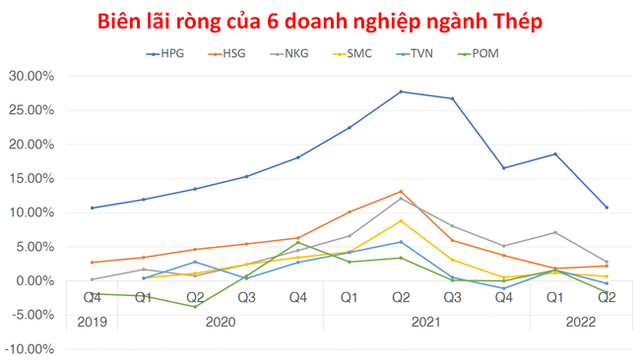

Số liệu kinh doanh của doanh nghiệp quý 2/2022 đã được công bố. Theo thống kê của chúng tôi, lợi nhuận của 6 doanh nghiệp ngành thép HPG, HSG, NKG, SMC, TVN, POM đạt 4,44 nghìn tỷ đồng, giảm khoảng 67% so với cùng kỳ năm ngoái.

Lợi nhuận sau thuế của 6 doanh nghiệp ngành Thép HPG, HSG, NKG, SMC, TVN, POM.

Điều này đã hiện thực hóa những phát biểu của chủ tịch HĐQT Tập đoàn Hòa Phát tại ĐHĐCĐ thường niên năm 2022. Theo ông Long, kết quả kinh doanh quý 2, quý 3, quý 4 sẽ phản ảnh bức tranh kinh doanh không thuận lợi, “cổ đông sẽ thấy tình hình thê thảm như thế nào”.

Các lý do cũng đã được chủ tịch Hòa Phát đưa ra tại đại hội này như việc giá nguyên vật liệu tăng mạnh do xung đột Nga-Ukraine, đặc biệt là giá than luyện tăng mạnh. Cùng với đó là việc giá thép đã liên tục suy giảm gần đây.

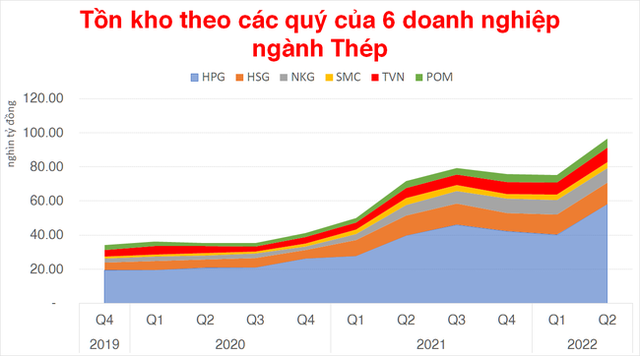

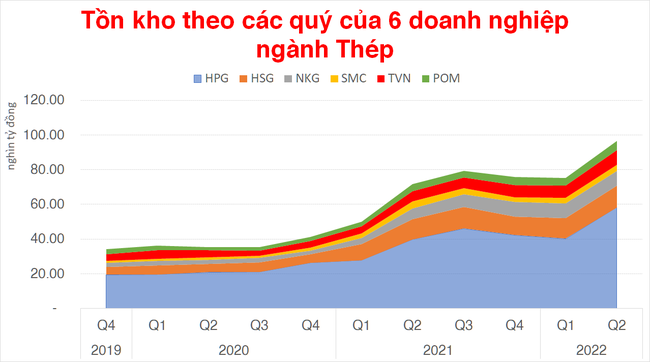

Ngoài ra, tồn kho đạt mức kỷ lục cũng là điều phải rất lưu ý. Thống kê tại 6 doanh nghiệp kể trên cho thấy, giá trị tồn kho tại riêng 6 doanh nghiệp kể trên đang là 96,6 nghìn tỷ đồng. Trong đó, riêng HPG và TVN, POM đều đang ở mức cao nhất trong lịch sử doanh nghiệp với các con số đang là 58 nghìn tỷ đồng và 8,41 nghìn tỷ đồng, 5,28 nghìn tỷ đồng.

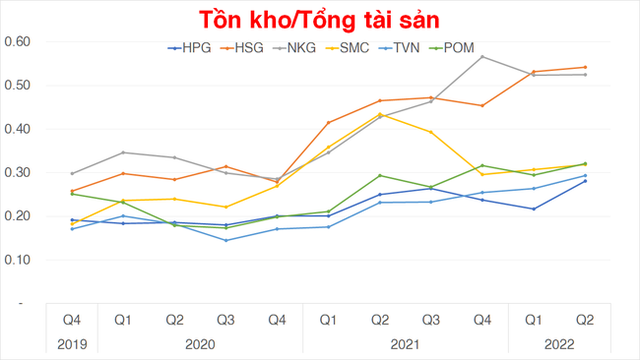

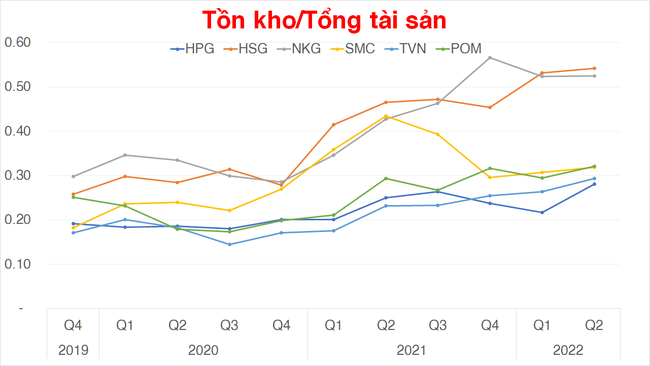

| Các doanh nghiệp như HSG, NKG, SMC cũng đều ở mức cận kề “đỉnh thời đại” về tồn kho trong đó HSG và NKG là những doanh nghiệp có tỷ lệ hàng tồn kho trên tổng tài sản cao nhất ngành. |

| Cả đầu ra và đầu vào đều bất lợi có thể khiến các doanh nghiệp Thép phải giảm sản lượng và bị bào mòn lợi nhuận trong thời gian tới. |

Hòa Phát vẫn là doanh nghiệp có sức chịu đựng tốt nhất

Bức tranh có vẻ đang rất “u ám” với nhóm ngành Thép nói chung. Tuy nhiên, khi mọi biến số đều đang phản ánh những tiêu cực thì công việc của nhà đầu tư là tìm đến những điểm sáng để theo dõi và chờ đợi những cơ hội.

ADVERTISING

iTVC from Admicro

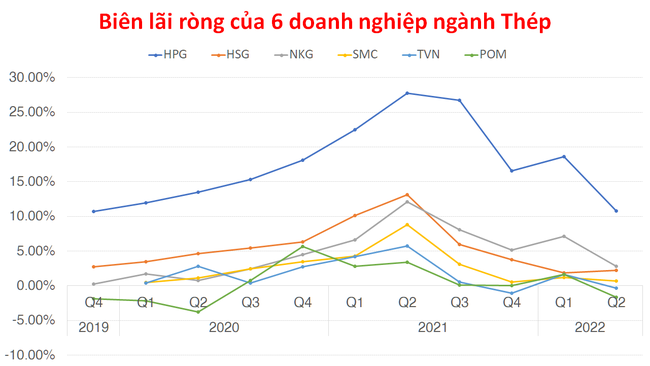

Đầu tiên, đó là quý 2/2021 thực tế là quý có lợi nhuận cao kỷ lục của ngành Thép nói chung. Việc lợi nhuận của các doanh nghiệp Thép giảm tới 67% là điều khó tránh khỏi nhưng chưa chắc sẽ lặp tới ở các quý tới.

Thực tế, lợi nhuận các quý 3 và quý 4 trong năm 2021 đã sụt giảm khá nhanh, thay vì tiếp tục lập các kỷ lục mới. Nền lợi nhuận thấp của các quý này do đó có thể sẽ giúp thu hẹp biên độ giảm.

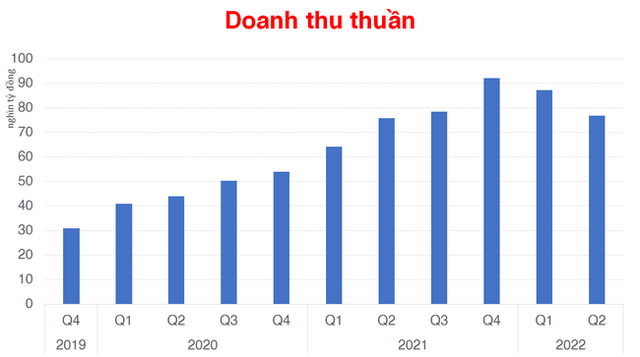

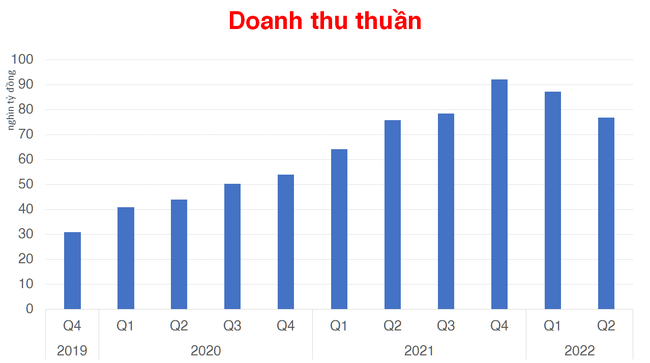

Trong khi đó, xét về doanh thu, 6 doanh nghiệp trên thực tế còn tăng nhẹ từ mức 75,76 nghìn tỷ đồng lên mức 76,78 nghìn tỷ đồng. Đáng chú ý, HPG tăng 6,5% doanh thu còn SMC tăng tới 11,26% doanh thu. Điều này cho thấy, ưu tiên của các doanh nghiệp là giữ thị phần trong khi bài toán biên lợi nhuận sẽ được giải quyết dần khi xung đột Ukraine-Nga hạ nhiệt.

Theo đánh giá của CTCK SSI về ngành Thép, tỷ suất lợi nhuận của các công ty thép dự kiến sẽ không giảm xuống mức tỷ suất lợi nhuận trong giai đoạn 2018-2019.

Trong năm 2018-2019, việc lợi nhuận tăng trưởng mạnh trong giai đoạn 2016-2017 đã thúc đẩy nhiều công ty tăng công suất từ 50% – 100%, đặc biệt trong lĩnh vực tôn mạ. Đồng thời, các doanh nghiệp sản xuất thép xây dựng khác như HPG và POM cũng tham gia vào lĩnh vực kinh doanh tôn mạ, làm gia tăng sự cạnh tranh.

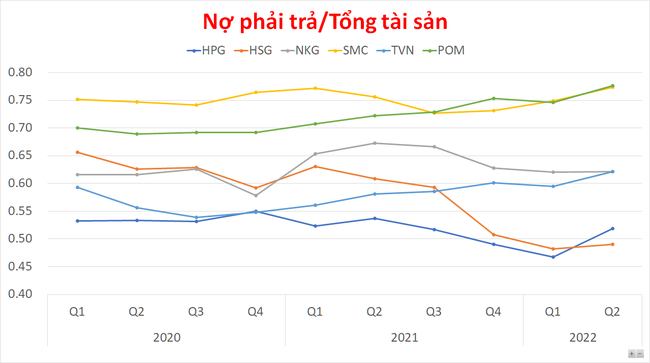

Ngoài ra, nợ và hàng tồn kho của các doanh nghiệp thép đầu năm 2018 cũng rất cao, khiến họ phải cắt giảm biên lợi nhuận trong năm 2018-2019 để đẩy mạnh cắt giảm hàng tồn kho và giảm nợ vay.

Trong khi đó, không có sự gia tăng công suất đáng kể trong lĩnh vực thép mạ và thép xây dựng trong giai đoạn 2020-2021. Mặc dù một số doanh nghiệp chủ chốt trong lĩnh vực này như HPG, NKG và TDA đã có kế hoạch mở rộng cho những năm tới, nhưng SSI cho rằng sự suy giảm của giá thép và triển vọng xuất khẩu, cũng như mức lạm phát cao có thể dẫn đến sự chậm trễ trong việc triển khai dự án này, do công suất sử dụng của nhà máy dự kiến sẽ giảm xuống dưới công suất tối đa vào cuối năm 2022.

Ngoài ra, mức nợ của các công ty tôn mạ cũng đã giảm xuống mức an toàn hơn nhiều so với giai đoạn trước. Do đó, SSI cho rằng mặc dù tỷ suất lợi nhuận của các công ty sản xuất tôn mạ có thể bị kìm hãm trong ngắn hạn nhưng vẫn sẽ cao hơn mức đáy ghi nhận được trong năm 2018- 2019.

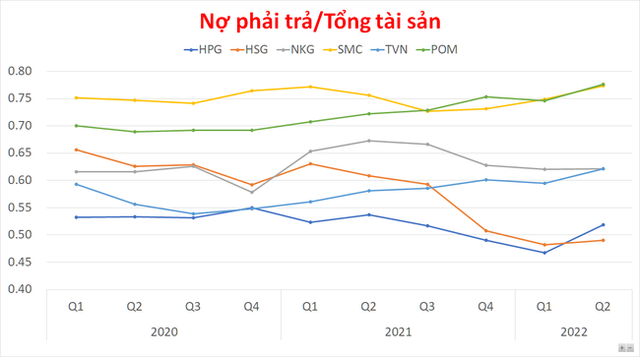

| HPG và HSG là doanh nghiệp có tỷ lệ đòn bẩy thấp nhất ngành với Nợ phải trả/Tổng tài sản ở quanh mức 50%. |

Nguồn :https://cafef.vn/nganh-thep-kho-khan-dau-la-doanh-nghiep-co-suc-chiu-dung-tot-nhat-20220803145104049.chn

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}